MBS Macro Business Simulation 商業智慧儀表板 操作手冊

壹、概述

本課程是為企業培養中、高階管理人才所設計,在參與過程中,學員將可學習有關市場預測、產品決策、價格決策、通路決策、推廣決策、成本決策、品質決策、存貨決策、投資決策等主題,使學員對市場計畫與執行更為熟悉。

透過模擬企業經營實況的競賽過程中所創造的情境、所產生與衍生的問題,來訓練組員;分析環境資訊、處理群體關係以及制定決策的能力。在學習過程中,由數群組員組成數家假想企業,在模擬的產業環境下激烈競爭,以追求企業之最大利潤為其持續努力的目標。

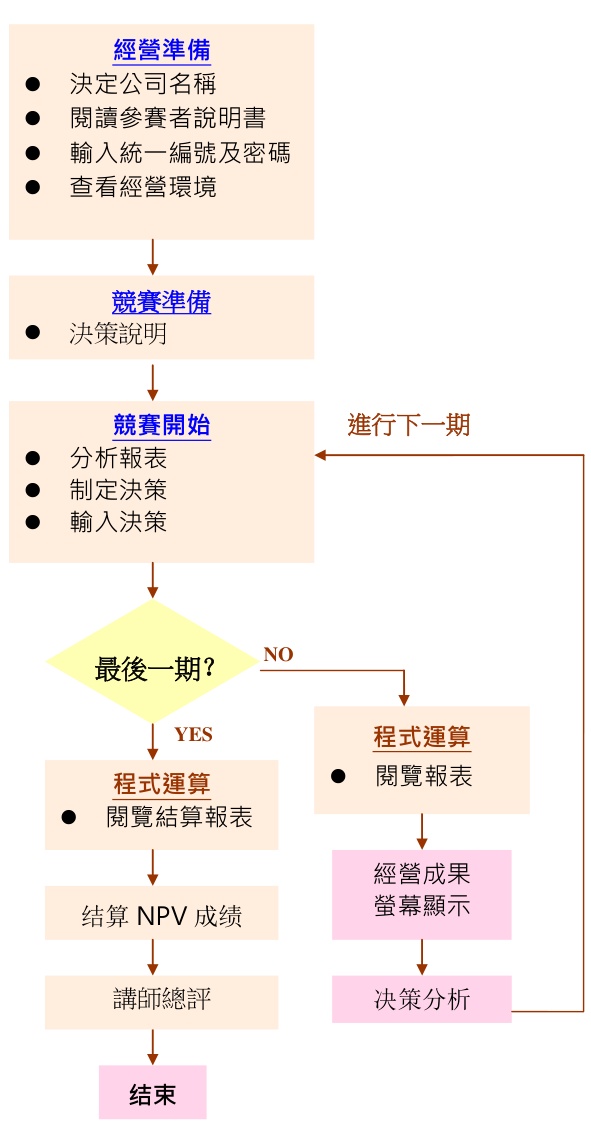

回到最上方貳、模擬經營學習流程

模疑經營學習的進行流程,大致如下圖所示:

參、操作說明

一、MBS 雲端模擬系統 一覽表

下表概覽了MBS雲端模擬系統的主要模塊與功能:

| 模塊分類 | 主要內容/指標 | 細項/說明 | 市場/週期相關 | 備註 | |

|---|---|---|---|---|---|

| 管 理 儀 錶 板 |

SIREN 指標 | 銷售收益 | 本期增減變化:市場佔有率、庫存比率、銷售收益、費用率、稅後淨利 | ||

| 銷售收益金額 vs 成長率 | 柱狀圖,逐期趨勢變化 | ||||

| 市場佔有率 | 總市場 / 市場 1、2、3、4 佔有率 | 圓餅圖,本期現狀 | |||

| 財務指標 | 本公司 vs 同業流動比率 | 柱狀圖,關鍵指標,逐期趨勢變化 | |||

| 財務比率 | 流動比率、負債比率、總資產周轉率、股東權益報酬率 | 本期增減變化 | (金額) | ||

| 經 營 資 訊 |

排行榜 | NPV 淨現值排行;加權計分排行 | 勝負決定的標準:單一指標;複合加權指標 | ||

| 競賽規則 | 經營規則 | ||||

| 名詞解釋 | 角色說明、決策簡介、競賽勝負標準 | 相關名詞搜尋 | |||

| 經營環境 | 目標管理、宏觀經濟環境 | 季節波動幅度 (春、夏、秋、冬;大、中、小) | |||

| 通貨膨脹度 | 經濟成長幅度 (%) | ||||

| 稅率資料 | 稅率水準 (高、中、低) | ||||

| 投資抵減 | 有、無 | ||||

| 折舊 | 直線折舊、加速折舊 | ||||

| 年利率 | % | ||||

| 市場佔有遞延效果 | 大、中、小 | ||||

| 產業背景資料 | 價格彈性 | 市場 1、2、3、4 (各分大、中、小) | |||

| 行銷活動影響、產品生命週期 | 市場 1、2、3、4 (各分大、中、小;高、中、低) | ||||

| 經 營 決 策 |

內部企業狀況 | 研究發展影響 (大、中、小) | 市場1 | ||

| 生產狀況 | 維護支出影響 (大、中、小) | 班制、輪班制 | 市場2 | ||

| SIREN演練目標管理 | 產品價格 | 市場3 | |||

| 前期決策/本期決策 | 行銷預算 | 市場4 | |||

| 計畫配貨量 | |||||

| 研發預算、購料數量 | |||||

| 維護支出、設備投資、股利 | |||||

| 購買情報 | 查看情報、銀行往來 | ||||

| 營 運 現 況 |

市場景氣 | 物價指數、經濟成長指數、季節指數 | |||

| 營業淨利 | 稅後淨利 | 發放股利、產品形象(品質)、市場佔有率、營業收入、銷售狀況 | 業務狀況表:市場潛能、銷售量、市占率、製成品庫存、本期生產、下期產能、原物料庫存等 | ||

| 經 營 分 析 |

銷售趨勢 | 銷售金額及市場佔有率的上升或下降趨勢 | |||

| 生產物流 | 銷售量與生產量、下期產能、原物料、製成品庫存的趨勢分析;與物流生產相關的成本及費用分析 | ||||

| 成本結構 | 銷售單價與總單位成本分析 | ||||

| 競爭變化 | 依期間、指標、及市場來排名 (稅後淨利、股利發放、銷售收益、業主權益、股東權益報酬率) | ||||

| 財務比率/財務變化 | 變現比率,資產管理比率,負債管理比率,利潤力比率 | 杜邦圖分析 | |||

| 損益平衡 | 總收入等於總成本之銷貨水準 | 流動比率、速動比率、固定資產周轉率、總資產周轉率、負債比率 | |||

| 經 營 績 效 |

財務報表 | 各期財務三表包含:資產負債表、損益表、現金流量表 | |||

| 部門績效 | 各期各部門表現績效,包含企劃、行銷、生產、採購、財務部門 | ||||

| 系 統 功 能 |

公司設定 | 基礎資訊設定;經營團隊設定 | |||

| AHP 問卷 | AHP 層次分析 | ||||

二、快速上手五部曲

| 步驟 | 說明 |

|---|---|

| Step5. 送出決策 | 系統畫面中,『本期決策』正下方 (暫存決策旁邊),『提交決策』即可送出。思考一下,各項決策都沒問題了嗎? |

三、決策前建議參考報表

※ 每一期講師結算完畢後,學員須按〝管理儀表板〞,取得最新經營成果。

管理儀表板

報表內容與資訊

- SIREN 指標

- 表示當季公司SIREN 指標現況以及與上期之提升或降低的比較。

- 銷售收益

- 表示當季公司銷售收益與各期收益的直條圖與成長率。

- 財報比率

- 表示當季公司四個重要的比率與上期之提升或降低的比較。

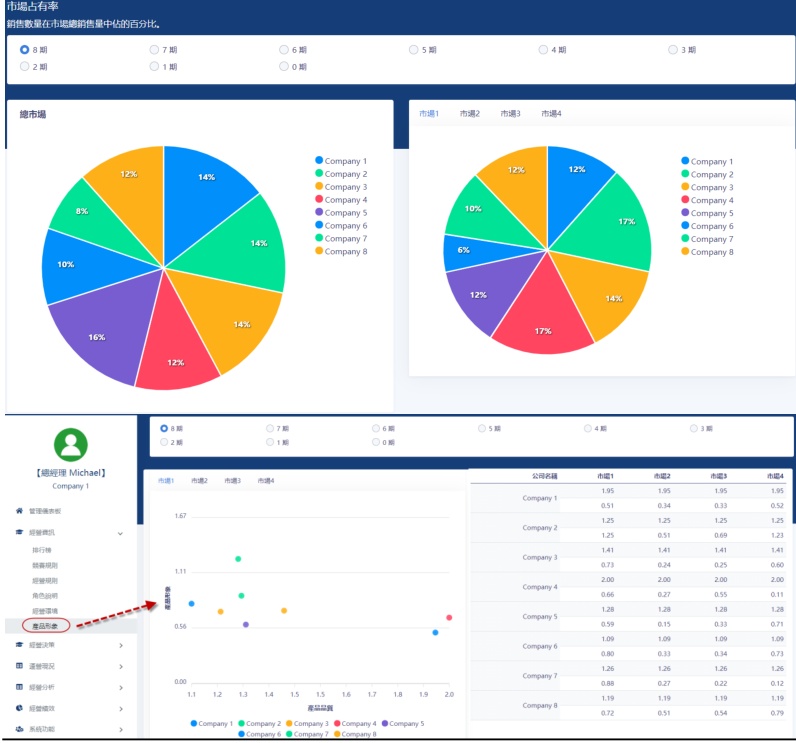

- 市場佔有率

- 表示當季各公司銷售數量的佔有率。

- 財務變化

- 表示各期流動比率之直條圖與成長率。

業務狀況

報表內容與資訊

| 項目 | 說明 |

|---|---|

| 市場潛能 | 市場潛能指該公司當期所接到的訂單總額(產品單位)。市場潛能受該公司當期及上期在價格、行銷費用、上期市場佔有率、上期市場潛量遞延、經濟、季節指數、物價波動影響。 |

| 本期生產 | 指當期之生產數量。當可供使用原料數量(上期存貨+本期購料)不足或產能不堪負荷時,則本期生產量=最大可生產量<原計劃生產量。 |

| 製成品庫存 | 製成品庫存 = 上期製成品庫存 + 本期生產量 - 本期銷售量。 |

| 市場佔有率 | 為該公司在總市場的佔有率情形,各公司相加為 100%。 |

| 銷售量 | 銷售量為該公司當期實際銷貨量(產品單位)。 |

| 下期產能 | 為一班人工不加班所能生產的產品數量。 |

| 原料庫存 | 為期末原物料存貨數量。原物料庫存 = 上期原物料存貨 + 本期購料數量 - 本期原物料消耗量。 |

損益表

報表內容與資訊

| 項目 | 說明 |

|---|---|

| 銷售收益 | 即本期產品價格 × 銷售量。分四個市場陳列。 |

| 營業成本 - 人工費用 | 為應付本期實際生產量所花費之人工成本(隨生產量變動),人工單位成本則受物價指數影響。 |

| 營業成本 - 材料耗用 | 為應付本期實際生產量所消耗之材料成本。材料轉換係數:系指 1 單位材料能生產之製成品單位數。 |

| 營業成本 - 銷貨成本修正額 | 調整銷貨量與生產量差額部份,並折算價值。因本期實際銷貨量與實際生產量不完全相同,故為符合一般會計原則須調整其間因數量不同所產生之差異。 |

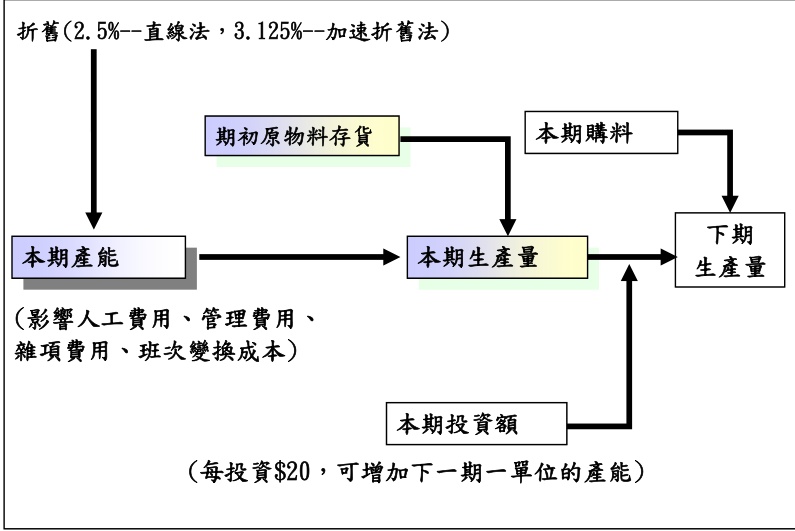

| 折舊 | MBS 中一般采直線折舊法,每期折舊 2.5%。加速折舊則 3.125%。 (特波國際) |

| 班次變換成本 | 指輪班制下,每期可能有 1-3 班生產設制的變化,在生產班次切換時產生的停機或是人工調配的成本。 |

| 訂購成本 | 欲補充原物料之訂購過程中所產生的成本費用(含請購手續作業費、運輸過程之檢驗費等)。 |

| 設備投資相關費用 | 即當期設備投資攤提至各期的費用支出。 |

| 行銷費用 | 公司當期決策的行銷費用。 |

| 管理費用 - 運費 | 四個市場運費的總額。 |

| 研究發展費用 | 為當期研究發展的預算。 |

| 管理費用及雜項費用 | 管理費用因生產規模大小,而產生有關管理性質的半固定費用。 |

| 製成品存貨持有成本 | 製成品庫存過程中,如資金積壓之財務成本、產品過期或損壞之損失、倉儲設施之折耗等,所產生之成本。 |

| 原物料持有成本 | 為保存原物料所發生之成本。 |

| 財務費用及利息支出 | 向銀行借款經營產生的利息支出 + 上一期非正常負債利息。正常負債利息=上期正常負債總額 × 正常負債年利率 / 4。 |

| 稅前淨利 (EBT) | 稅前損益=銷售收益-營業成本-行銷費用-管理費用。 |

| 營利事業所得稅 | 營利事業所得稅的課征,視稅前淨利的多寡而采累進稅制。 |

| 稅後損益 | 即稅前淨利 - 營利事業所得稅。 |

市場佔有率與產品形象圖

報表內容與資訊

- 產品形象圖

- 表示當季各公司在市場的產品形象與品質之定位。

- 市場佔有率

- 表示當季各公司銷售數量的佔有率。

資產負債表

報表內容與資訊

資產

| 項目 | 說明 |

|---|---|

| 現金 | 期末公司所握有之現金額。即當期期初現金額+本期現金資產增加額。※當發生現金赤字情形時,程式會自動採取緊急借款措施,將現金赤字金額轉為非正常負債。 |

| 製成品存貨價值 | 期末製成品存貨之折算價值。 |

| 原物料存貨價值 | 材料單位成本(列於損益表)× 期末原物料存貨數量。 |

| 設備帳面價值 | 期初設備帳面價值 × (1 - 折舊率)。※折舊率=2.5%;加速折率=3.125%。 |

| 資產總額 | 上述各資產項目的總額。 |

負債及業主權益

| 項目 | 說明 |

|---|---|

| 正常負債 | 上期的非正常負債將轉為本期正常負債。※利息計算方式請查閱損益表「財務費用及利息支出」。 |

| 非正常負債 | 當發生現金赤字情形時,程式會自動採取緊急借措施,將現金赤字金額轉為非正常負債。(此版本帳面上正常負債及非正常負債皆列於負債總額下) ※利息計算方式請查閱損益表「財務費用及利息支出」。 |

| 業主權益 | 企業所有權人對企業扣除負債後,剩餘資產的請求權。期末業主權益=上期業主權益+本期業主權益增減額。※當期業主權益增減額=當期稅後損益。經濟權益=期末業主權益-設備帳面價值。 |

| 負債及業主權益總額 | 負債總額+業主權益。 |

現金流量表

營業活動之現金流量

- 銷售收益

- 同損益表中銷售收益金額。

- 現金費用支出

- 所有在當期有現金流出之費用項支出總額。現金費用含損益表中所有費用支出項,但不含:材料耗用(因所使用原料均假設於前期購買,本期並無支出現金)、銷貨成本修正額(此為帳面調整,不產生現金支出)、折舊(折舊僅將設備成本轉換成費用分攤各期,並無實際現金支出)。

- 購料支出

- 為當期購料金額及緊急採購用之總和。

- 營利事業所得稅

- 同損益表中營利事業所得稅金額。

融資活動之現金流量 (特波國際)

| 項目 | 說明 |

|---|---|

| 非常借款 | 同當期非正常負債增加金額。 |

| 本期現金流量 | 營業活動之現金流量-融資活動之現金流量總額。 |

| 期初現金餘額 | 等於上期資產負債表中現金項金額。 |

| 期末現金餘額 | 期初現金餘額+本期現金流量,亦等於當期資產負債表中現金項金額。 |

四、經營分析

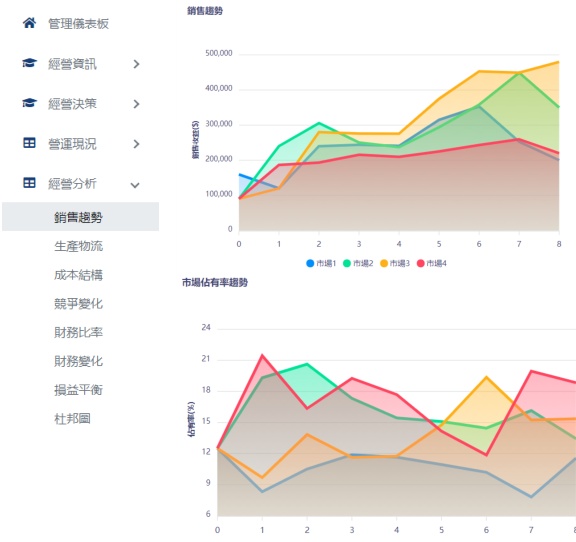

銷售趨勢

報表內容與資訊

銷售趨勢:各期公司四個市場的銷售數值統計。

| 期 | 市場1 | 市場2 | 市場3 | 市場4 | 總市場 |

|---|---|---|---|---|---|

| 0 | 159,583 | 90,078 | 90,078 | 90,078 | 429,817 |

| 1 | 120,000 | 240,000 | 120,000 | 186,669 | 666,669 |

| 2 | 240,000 | 305,748 | 280,000 | 193,331 | 1,019,079 |

| 3 | 244,064 | 250,194 | 275,809 | 215,494 | 985,561 |

| 4 | 240,968 | 237,401 | 275,634 | 209,700 | 963,773 |

| 5 | 315,000 | 293,999 | 375,000 | 225,000 | 1,208,999 |

| 6 | 353,059 | 358,149 | 453,077 | 243,158 | 1,407,443 |

| 7 | 252,651 | (空) | 449,379 | 259,641 | 1,411,050 |

| 8 | 200,000 | 350,000 | 480,000 | 220,000 | 1,250,000 |

市場佔有率趨勢:各期公司四個市場佔有率的統計。

| 期 | 市場1 | 市場2 | 市場3 | 市場4 | 總市場 |

|---|---|---|---|---|---|

| 0 | (空) | 19 | (空) | 21 | 13 |

| 1 | 12 | 12 | 12 | 12 | 12 |

| 2 | 10 | 20 | 13 | 16 | 14 |

| 3 | 11 | 17 | 11 | 19 | 14 |

| 4 | 11 | 15 | 11 | (空) | 13 |

| 5 | 10 | 15 | 14 | 14 | 13 |

| 6 | 10 | 14 | 19 | 11 | 13 |

| 7 | 7 | 16 | 15 | 19 | 13 |

| 8 | 11 | 13 | 15 | 18 | 14 |

生產物流

報表內容與資訊

銷售量/生產分析:各期公司的銷售數值與產能、庫存等統計。

生產及物流分析:各期公司關於生產與運費相關的成本統計。

| 期 | 運費 | 訂購成本 | 材料耗用 | 緊急採購費用 | 人工費用 | 維護費用 | 班次變換成本 | 折舊 | 製成品存貨持有成本 | 原物料持有成本 |

|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 99,085.00 | 0.00 | 479,385.00 | 0.00 | 469,738.00 | 250.00 | 0.00 | 207,500.00 | 83,000.00 | 30,592.00 |

| 1 | 202,860.59 | 123,360.00 | 1,156,539.42 | 0.00 | 1,087,382.90 | 12,476.00 | 102,800.00 | 268,515.63 | 59,030.85 | 68,532.13 |

| 2 | 253,060.34 | 125,880.00 | 1,418,734.03 | 34,874.41 | 1,239,142.53 | 6,360.00 | 0.00 | 271,162.26 | 64,168.86 | 0.00 |

| 3 | 267,225.83 | 126,960.00 | 1,687,213.95 | 47,816.25 | 1,414,851.84 | 74,917.00 | 0.00 | (空) | 74,223.88 | 0.00 |

| 4 | 265,924.17 | 172,480.00 | 1,840,802.57 | 0.00 | 1,326,101.73 | 9,000.00 | 0.00 | 289,162.34 | 81,749.52 | 0.00 |

| 5 | 312,839.89 | 220,000.00 | 2,515,209.47 | 23,828.39 | 1,649,195.54 | 12,250.00 | 110,000.00 | 289,501.01 | 113,795.54 | 0.00 |

| 6 | 355,620.02 | 177,280.00 | 2,996,071.21 | 0.00 | 1,952,827.53 | 9,000.00 | 0.00 | 291,310.10 | 200,091.26 | 0.00 |

| 7 | 384,314.73 | 134,640.00 | 3,040,769.13 | 0.00 | 2,007,219.03 | 9,000.00 | 0.00 | 291,660.62 | 183,347.93 | 0.00 |

成本結構

報表內容與資訊

成本結構:各市場銷售單價與單項成本分析。

回到最上方競爭變化

報表內容與資訊

競爭變化:可根據欲查看之期數以不同指標進行所有競爭者排名。

回到最上方各項財務圖表

報表內容與資訊

各項財務圖表:包含有各項財務比率、財務變化分析與杜邦圖等不同財務圖表比較。

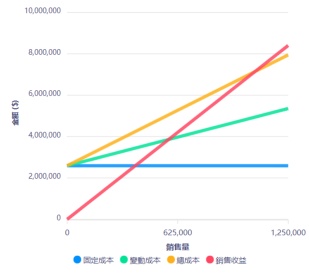

回到最上方損益平衡

報表內容與資訊

損益平衡:圖表根據經營中各項成本、費用區分為固定與變動成本,以計算公司損益兩平之銷售量與銷售額。

| 期 | 銷售收益($) | 變動成本($) | 固定成本($) | 損益平衡點($) | 毛利($) | 毛利率(%) |

|---|---|---|---|---|---|---|

| 0 | 2,686,988 | 1,529,084 | 942,413 | 2,186,928 | 1,157,904 | 43 |

| 1 | 4,246,683 | 2,553,433 | 2,144,073 | 5,377,350 | 1,693,250 | 40 |

| 2 | 6,317,139 | 3,657,346 | 2,322,814 | 5,516,797 | 2,659,793 | 42 |

| 3 | 6,058,180 | 3,872,328 | 2,309,549 | 6,401,011 | 2,185,852 | 36 |

| 4 | 6,053,854 | 3,917,547 | 2,291,412 | 6,493,390 | 2,136,307 | 35 |

| 5 | 7,813,194 | 5,139,984 | 2,691,305 | 7,866,082 | 2,673,210 | 34 |

| 6 | 9,416,841 | 5,746,571 | 2,479,230 | 6,360,980 | 3,670,270 | 39 |

| 7 | 9,463,024 | 5,833,289 | 2,451,479 | 6,391,212 | 3,629,735 | 38 |

| 8 | 8,403,000 | 5,355,424 | 2,590,561 | 7,142,885 | 3,047,576 | 36 |

肆、決策簡表及經營規則

一、總經理決策簡介

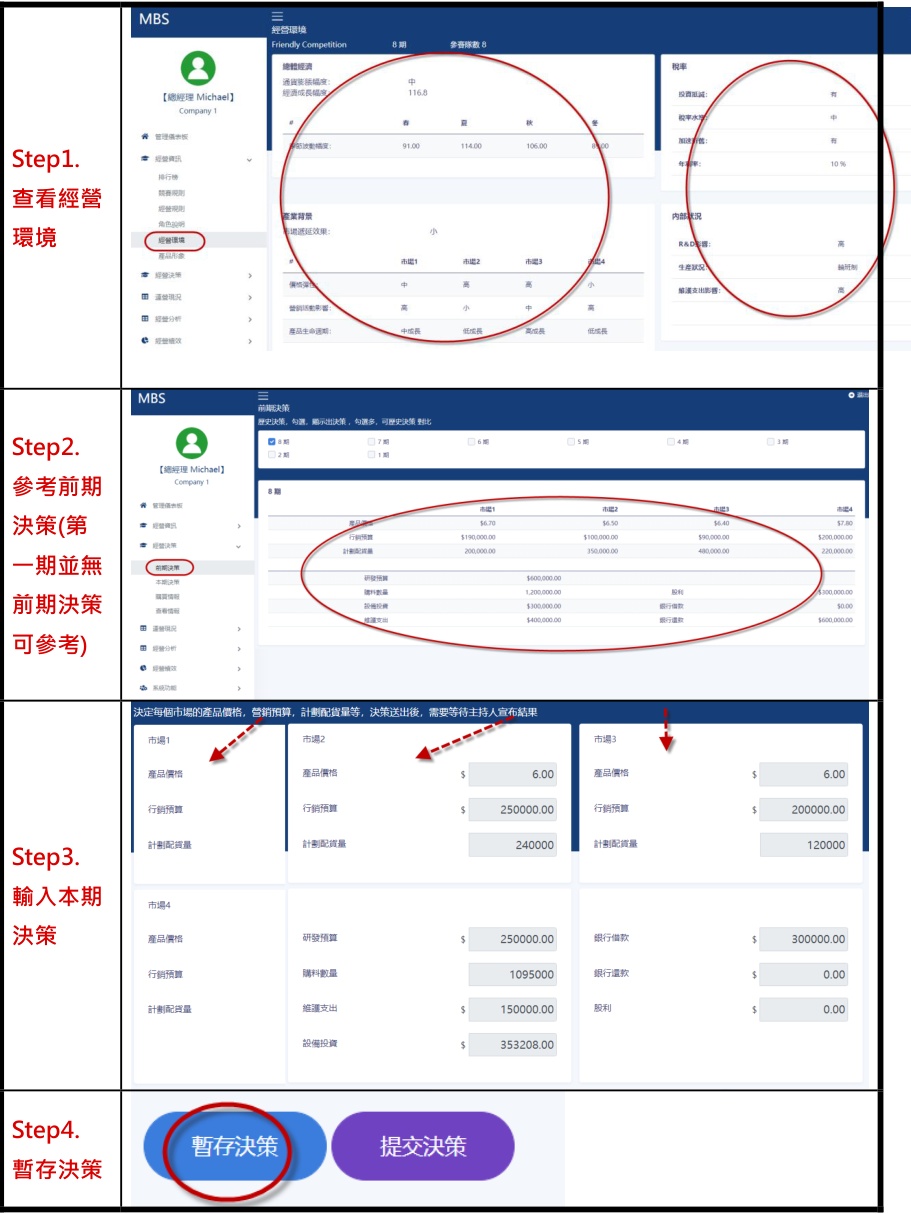

決定每個市場的產品價格,管銷預算,計劃配貨量等,決策送出後,需要等待主持人宣布結果。

| 市場別 | 決策項目 | 市場1 數值 | 市場2 數值 | 市場3 數值 | 市場4 數值 | 全公司決策項目 | 全公司數值 |

|---|---|---|---|---|---|---|---|

| 市場1 | 產品價格 | 6.50 | 研發預算 | 250,000 | |||

| 行銷預算 | 200,000 | ||||||

| 計畫配貨量 | 98,816 | ||||||

| 市場2 | 產品價格 | 6.00 | 購料數量 | 1,095,000 | |||

| 行銷預算 | 250,000 | ||||||

| 計畫配貨量 | 240,000 | ||||||

| 市場3 | 產品價格 | 6.00 | 維護支出 | 150,000 | |||

| 行銷預算 | 200,000 | ||||||

| 計畫配貨量 | 120,000 | ||||||

| 市場4 | 產品價格 | 7.00 | 設備投資 | 0 | |||

| 行銷預算 | 300,000 | ||||||

| 計畫配貨量 | 320,000 | ||||||

| 銀行借款 | 300,000 | ||||||

| 銀行還款 | 0 | ||||||

| 股利 | 353,208 | ||||||

- 產品價格 (4 個不同的市場):3-9 美元/單位。

- 行銷預算 (4 個不同的市場):每一個市場預定投入的行銷費用,應該依照預定銷售總金額【即預定產品價格(單價),乘以銷售數量(= 庫存量 + 計畫生產量/倉儲分配額)】的一定比例(%),同時應該運用策略的觀點,給予每一個市場不同的行銷經費支持。這個專案的金額也會影響每一個市場產品定位的形象部份。

- 計畫生產量/倉儲分配額 (4 個不同的市場):是指不計已有的製成品存貨之外,預定要生產的成品(計畫生產量),同時將這些成品分送到各個市場(倉儲分配額),運費則是市場1 為0 元,市場2 為0.1 元,市場3 為0.2 元,市場4 為0.8 元。

- 研究發展預算 (全部):這個總金額會影響到產品品質與生產效率。

- 維護支出預算 (全部):這個總金額會影響到生產效率(損益表中的『材料轉換係數』)。

- 設備投資支出預算 (全部):每投資20 元,則可以在下一期增加一個單位的產能。投資上限-不可超過每期股東權益的一半,以避免企業經營風險大增。

- 購入物料數量 (全部):購入物料的價格是依當時的市場價格(依市場法則變動,可參考損益表中的單位成本)購入,物料與產品的對應關係,則須參考損益表中的『材料轉換係數』。

- 股利 (全部):預定發放給股東的股利總金額。

注意:銀行往來(全部):借款或還款填寫其中一項,如兩項都填寫,則系統會自動取其加總金額。

回到最上方二、經營規則

決策專案

| 決策項目 | 項數 | 決策項目 | 項數 |

|---|---|---|---|

| 價格 | 4 | 行銷費用 | 4 |

| 計畫生產量 / 倉儲分配額 | 4 | 研究發展費用 | 1 |

| 維護費用 | 1 | 設備投資支出 | 1 |

| 購料數量 | 1 | 股利 | 1 |

| 借 (還) 款金額 | 1 | ||

| 共計18 個決策 | |||

競賽開始:主持人設定本次競賽之環境背景資料。

競賽終結:競賽結束,各競賽隊伍都會收到一份結算報表。

勝負決定標準

-

正常營運:報表中,名次之排定是依據 NPV 的價值高低而定,或是綜合指標。而 NPV 是由下列公式計算而得:

NPV 價值 = Σ [第i期股利 / (1+k/4)^i] (從i=1到n-1) + [ (第n期股利 + 第n期期末經濟權益) / (1+k/4)^n ] - [期初業主權益]k 代表折現率,由競賽主持人決定之。

如是教師選擇綜合指標,則依綜合指標之內容,以產業(競賽)中各指標最高分績者為滿分,計算對應成績。

- 破產:由於經營不善,而造成總負債超過業主權益十倍的狀況下,程式將自動宣告該公司破產,並於當期經營報表上公告,此時該競賽隊伍亦將被迫退出此次競賽,無法再參加爾後各期經營競賽。(特波國際)

競賽主持人設定之參數值

[A] 總體經濟環境

- [01] 通貨膨脹指數:影響「整體市場」,共區分為大、中、小、負等四種通貨膨脹狀態。

- [02] 經濟成長指數:影響「整體市場」,共計有 12 組成長狀態。公式由回歸式組成,成長指數上升則表示景氣上升,顯示購買力上升, 需求量增加。公式:

基期指數 + 成長指數 * 競賽期數。 - [03] 稅率:影響「整體市場」,共計分為高、中、低三種水準。所得稅計算:

- 正常計算方式:

稅前淨利 * 累進稅率 - 投資抵減(Tax Credit)時的計算方式:

稅前淨利 * 累進稅率 - [當期設備投資額 * 3.5%]

- 正常計算方式:

- [04] 年利率:影響與銀行往來時的利息支付,由競賽主持人設定。

[B] 設定產業背景資料

- [05] 季節指數:影響「競賽產業」,共計分為 10 組。當季節指數的數字上揚,則表示該季節的需求較為昌旺。

- [06] 折舊:影響「競賽產業」,共計有 2 組。可采「直線折舊」或「加速折舊」兩種方式:

- 直線折舊:

期初設備帳面價值 * 2.5 % - 加速折舊:

期初設備帳面價值 * 3.125 %

- 直線折舊:

- [07] 市場佔有率遞延效果:影響「競賽產業」,共分為高、中、低三種不同的效果。

- [08] 投資抵減:影響「競賽產業」,共計有 2 組,分為有、無兩種方式。

- [09] 產品生命週期:影響「個別市場」,共計有高成長、中成長及低成長三種狀態。產品會經歷初生、成長、成熟、衰退及死亡幾個階段。通常以0 為起點,經由市場的開發,產品生命週期的累計值逐漸升高,到達2 時顯示市場成熟,總市場潛量趨近於飽和。之後市場潛能將開始衰退,各期的銷售數量也將會逐漸遞減。此一數值可以在不同市場分別設定高、中、低三種不同生命週期的成長指數。

- [10] 價格彈性:影響「個別市場」,顯示降價競爭的效果,可分為大、中、小三種水準。

- [11] 行銷活動影響:影響「個別市場」,顯示「行銷費用」的促銷效果,共計分為大、中、小三種水準。由於「價格彈性」、「行銷活動影響」均可分別在「不同市場」[1、2、3、4 各市場]設定大、中、小不同的值,故共計有 9*9*9*9 多種的組合方式。

- [12] 研究發展的影響:以「競賽產業」為分析單位,共分 3 組。主要在影響產品品質,可分為大、中、小三種水準。

- [13] 維護支出的影響:以「競賽產業」為分析單位,共分 3 組。主要在影響生產效率(材料轉換系數值),可分為大、中、小三種水準。

[C] 企業內部資料值設定

- [14] 生產方式:屬於「公司」內部的生產政策,競賽主持人會設定一班制或輪班制兩種不同生產方式:

- 一班制生產時,加班至多可增加 0.5 倍的產能。

- 輪班制生產可采 1-3 班生產的方式生產,競賽時,電腦會根據生產數量「自動」決定生產班次。

重要觀點:產、銷協調

市場潛能:顯示公司能夠接到訂單的最大總銷售數量。

- 如果本期市場潛能 <= 生產量 + 倉儲量(存貨),則銷售量 = 本期市場潛能 (=最大可供銷售量)。

- 如果本期市場潛能 > 生產量 + 倉儲量(存貨),則銷售量 = 生產量 + 倉儲量 (=最大可供銷售量)。

至於未能銷售的部份,采 50% - 50% 分配:

- (本期市場潛能 - 最大可供銷售量) * 0.5 遞延下一期

- (本期市場潛能 - 最大可供銷售量) * 0.5 分給其它公司

倉儲量(存貨) = 上期期末存貨 + 本期實際生產量 - 本期實際銷售量

各市場銷售量 = 最大可供銷售量 * 各市場潛能 / 總市場潛能

本期產能 = 上期產能 * 0.975 + 上期投資額 / 20 * 一般物價指數 (採用直線折舊法)

如果原物料足夠,且產能足夠,則實際生產量 = 預計生產量。

如果原物料不足,或是產能不足,則實際生產量 = 最大可生產量。由於原物料不足,可以透過緊急採購獲得,故限制實際生產量的主要因素為當期產能。

在原物料不足或產能不堪負荷時,計畫生產量將自動調整為最大可生產量,實際的倉儲分配額亦將按照原決策的相對比率重新計算:

各市場實際倉儲分配額 = 最大可生產量 * 各市場倉儲分配決策值 / 計畫生產量總量

重要的成本計算與說明

[一] 材料相關的成本計算

- 材料耗用: 實際生產量所消耗的材料成本。

- 材料轉換係數:為一單位材料能生產之製成品單位數,主要受到維護支出費用的影響。

- 材料單位成本計算[移動平均]:

[當期購料金額 + 上期原物料存貨價值] / [當期購料數量 + 上期原物料存貨數量] - 當期實際材料耗用價值:

當期實際材料耗用數量 * 材料單位成本 - 銷貨成本修正額:(存貨解凍) 損益表中的成本與費用計算,僅包括本期成本,未包括上期存貨的成本,故銷貨成本修正額,目的在計算期初存貨耗用的影響部份。

[二] 人工成本 (有兩種互斥的設定方式)

[A] 一班制

- 若 產量 <= 一班產能,=

單位成本 * 生產數量 - 若 一班產能 < 產量 <= 1.5 倍產能,=

單位成本 * 一班生產數量 + 1.5 * 單位成本 * 加班生產數量

[B] 輪班制

- 產量 <= 一班產能,

單位成本 * 一班生產數量[實際生產數量] - 一班產能 < 產量 <= 1.35 倍產能,

單位成本 * 一班生產數量 + 1.5 * 單位成本 * 加班生產數量 - 1.35 倍產能 < 產量 <= 二班產能,

單位成本 * 二班生產數量[實際生產數量] - 二班產能 < 產量 <= 2.50 倍產能,

單位成本 * 二班生產數量 + 1.5 * 單位成本 * 加班生產數量 - 2.50 倍產能 < 產量 <= 三班產能,

單位成本 * 三班生產數量[實際生產數量]

[三] 管理費用 [半固定費用,設定方式與人工成本相同]

[A] 一班制

- 產量 < 產能,則固定費用為 $150,000,變動費用率為 $0.32。

[150,000 + 0.32 * 產能] * 物價指數 - 產量 > 產能,則固定費用為 $150,000,變動費用率為 $0.32,另增加 $50,000 加班費。

[150,000 + 0.32 * 產能 + 50,000] * 物價指數

[B] 輪班制

- 生產量小等於一班制的產能時,

[150,000 + 0.32 * 產能 + 25,000] * 物價指數 - 1 班產能 < 生產量 < 1.35 倍產能,

[200,000 + 0.32 × 產能)] * 物價指數 - 生產量大等於1.35 倍的產能,小於兩班產能,

[275,000 + 0.32 * 產能] * 物價指數 - 生產量大等於兩班的產能,小於2.5 倍的產能,

[295,000 + 0.32 * 產能] * 物價指數 - 生產量大等於2.5倍的產能,但未超過三班的產能,

[400,000 + 0.32 * 產能] * 物價指數

[四] 雜項費用[半固定費用]

[10,000 + 0.18 * 本期產能] * 物價指數

[五] 工作班次變換成本

當期工作班次與上一期工作班次不同,所產生的換班成本。每變換一個班次,會產生[$100,000 * 物價指數]的費用,其公式為:$100,000 * 物價指數 * |當期班次 - 上期班次|

[六] 製成品存貨持有成本

存貨持有成本中包括資金成本、管理費用、損失及折耗等相關成本。計算方式如下:$0.5 * 期末製成品存貨價值 * 1/3

[七] 原物料持有成本

期初原物料存貨價值 * 5 %

[八] 運費

- 市場1:每單位 $0.00 * 倉儲分配量 * 物價指數

- 市場2:每單位 $0.10 * 倉儲分配量 * 物價指數

- 市場3:每單位 $0.20 * 倉儲分配量 * 物價指數

- 市場4:每單位 $0.80 * 倉儲分配量 * 物價指數

[九] 訂購成本

訂購過程所產生之成本費用(如請購手續作業費、運輸過程之檢驗費等),依以下採購單位之對應金額 × 物價指數。

| 訂購單位 | 金額 |

|---|---|

| 500,000 以下 | 40,000 |

| 500,001 - 1,000,000 | 80,000 |

| 1,000,001 - 1,500,000 | 120,000 |

| 1,500,001 - 2,000,000 | 160,000 |

| 2,000,001 以上 | 200,000 |

[十] 稅率說明

營利事業所得稅的課征,視稅前淨利的多寡而采累進稅制,如下表所列:

| 稅前淨利 | 低稅率水準 | 中稅率水準 | 高稅率水準 |

|---|---|---|---|

| 淨利< 20 萬元的部分 | 18% | 22% | 26% |

| 20 萬元<淨利< 50 萬元的部分 | 28% | 35% | 42% |

| 50 萬元<淨利< 100 萬元的部分 | 38% | 48% | 58% |

| 100 萬元<淨利的部分 | 44% | 55% | 66% |

各決策變數的提示與建議

- 產品價格: $3.00 至 $9.00

- 行銷費用: 直接影響接單數量,有遞延效果,也有累積門檻的效果。

- 計畫生產量[倉儲分配量]:總生產數量在不同市場的分配數(不含製成品存貨)。

- 研究發展費用: 影響產品品質與市場潛能,有累積門檻效果。

- 維護費用: 影響材料耗用額[材料轉換係數]。

- 設備投資預算: 影響產能,並影響當期的「設備投資費用」。設備投資費用指設備所須的保險、運費及相關費用,計算公式如下:

0.0000001 * [設備投資支出]^2 - 購入物料數量:假定購料于期末送達,並供下期使用。

- 購料支出:當期購料金額及緊急採購費用之總額。原物料單位市價在 $0.75 到 $2.00,視整個產業對原物料需求的情況而定。

- 緊急採購:當上期結存之原物料存貨數量不敷計畫生產量預定之使用額時,程式會自動設定緊急採購,其採購數量將由本期購料中撥出。緊急採購費用計算:

購料數量 * $1.50[併入購料支出項下]

- 股利支出 (特波國際)

- 正常情形下,實際的股利支出與決策值相同。

- 當業主權益小於 $6,500,000 [MBS 3 為 $10,000,000],程式會自動停止發放股利,以免產生資本退回(清算股利)的現象。

- 借、還款

- 假定均于期初發生。

- 還款是以上一期期末現金為限,超過負債總額時,程式會自動調整減少,借款則依原始決策值與程式計算結果而定。

- 程式完成還款之後,在依序計算現金流出與流入,如果發現出現現金赤字,則自動會產生借款行為(非正常負債)。

- 產生財務費用及利息費用。借款經營所產生之利息支出。

- 本項利息費用以上期期末負債金額為計算基準。

- 利息計算區分兩部份:

- (上期)正常負債利息計算 =

上期正常負債額 × 銀行利率。其中銀行利率在負債小於業主權益時,為年利率 × 0.25 (請參閱啟始報表第七頁所列年利率);但當負債大於業主權益時,利率會隨之上昇,其值為:正常負債(年)利率 = 年利率 × (1 + (上期正常負債 / 上期業主權益) / 2)。正常負債(年)利率不得超過 20%。 - (上期)非正常負債利息計算 =

年利率 * (1 + (上期正常負債 + 上期非正常負債) / 上期業主權益)。非正常負債(年)利率不得超過 30%。

- (上期)正常負債利息計算 =

伍、常見範例分析

案例一:非正常負債的產生

負債及業主權益

| 借款 | $6,135,687 | 非正常負債 | $804,544 |

| 負債總額 | $6,940,231 | ||

| 業主權益 | $6,386,126 | ||

| 負債及業主權益總額 | $13,326,357 |

非正常負債的產生,通常代表企業內部的現金不足,導致系統為使公司的營運正常而自動貸款給公司的金額,同時也必須負擔較高的利息支出。在現金流量表中證實此點:

現金流量表 (摘要)

| 活動類別 | 項目 | 金額 |

|---|---|---|

| 營業活動 | 銷售收益 | $7,813,194 |

| 現金費用支出 | $5,002,750 | |

| 購料支出 (*下期原物料市價$1.66) | $4,264,988 | |

| 營利事業所得稅 | $0 | |

| 投資活動 | 設備投資支出 | $350,000 |

| 融資活動 | 還款 | $0 |

| 借款 | $1,000,000 | |

| 非正常負債 | $804,544 | |

| 股利支出 | $0 | |

| 本期現金流量 | $0 | |

| 期初現金額 | $0 | |

| 期末現金餘額 | $0 | |

此公司在這一季,收入的現金流已不足支付現金費用,向銀行借款 1,000,000後,仍無法平誙,故系統自動產生804,544 的非正常負債。

回到最上方案例二:緊急採購費用發生的原因

損益表 (部分)

| 項目 | 金額 | 備註 |

|---|---|---|

| 銷售收益 - 市場1 | $2,575,753 | |

| 銷售收益 - 市場2 | $2,850,137 | |

| 銷售收益 - 市場3 | $3,073,230 | |

| 銷售收益 - 市場4 | $2,502,325 | |

| 銷售收益 - 合計 | $11,001,445 | |

| 營業成本 - 人工費用 | $2,481,828 | *單位成本,不含加班$1.42 |

| 營業成本 - 材料耗用 | $3,772,003 | *材料轉換係數0.76,單位成本$1.63 |

| 營業成本 - 銷貨成本修正額 | $0 | |

| 營業成本 - 維護費用 | $400,000 | |

| 營業成本 - 緊急採購費用 | $91,214 | |

| 營業成本 - 折舊 | $370,717 | |

| 營業成本 - 訂購成本 | $224,400 | |

| 營業成本 - 班次變換成本 | $0 | |

| 營業成本 - 設備投資相關費用 | $0 | |

| 營業成本 - 合計 | $7,340,164 |

此案例中,報表裡出現了緊急採購費用,此數何來呢?所謂緊急採購費用是指:原本預定下期才會到貨的原物料本期就到貨,所額外付出的費用。

注意:本季用來生產的原物料都是在上一季決策時已下的訂單,預定本期到貨。從業務狀況表中看到,此家公司在上一季的原物料庫存僅有:361,242。而其計畫生產量所需的物料總額遠超過原物料庫存。因而本季的報表產生緊急採購費用。(特波國際 版權所有 36)

回到最上方陸、SIREN 解說

SIREN 是企業經營時,需要非常關注的五個重要指標。本課程進行中,我們將持續觀察這五個重要指標,設定年度/季度的經營目標,並且于每季季末時檢視目標達成情況,檢討其差異發生原因,作為往後經營績效改進的重要參考。

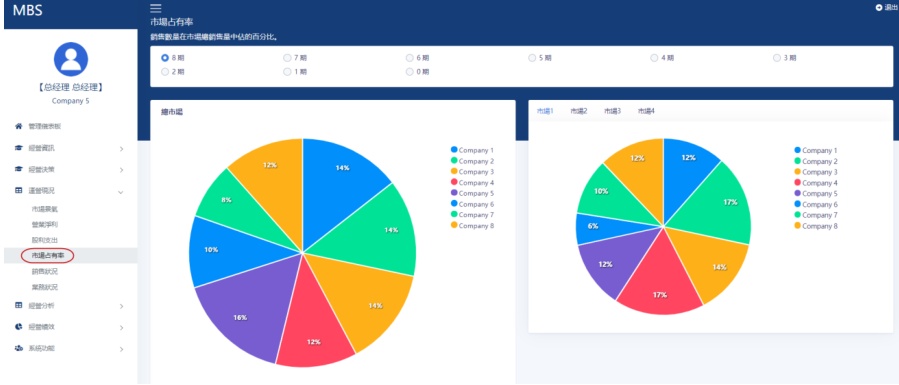

Share (Market Share) 市場佔有率:

- 請記錄總體市場佔有率(同時也要留意個別市場佔有率)。

- 查詢總體市場佔有率,請點選營運現況選單下的”市場佔有率”如下圖:

Inventory 周轉率:

- 庫存周轉率 =

營業成本 ÷ 平均存貨價值【1/2(前期存貨價值(含製成品與原物料) + 本期存貨價值(含製成品與原物料))】。 - 查詢相關數字,請點選營運現況選單下的”財務報表”如下圖:

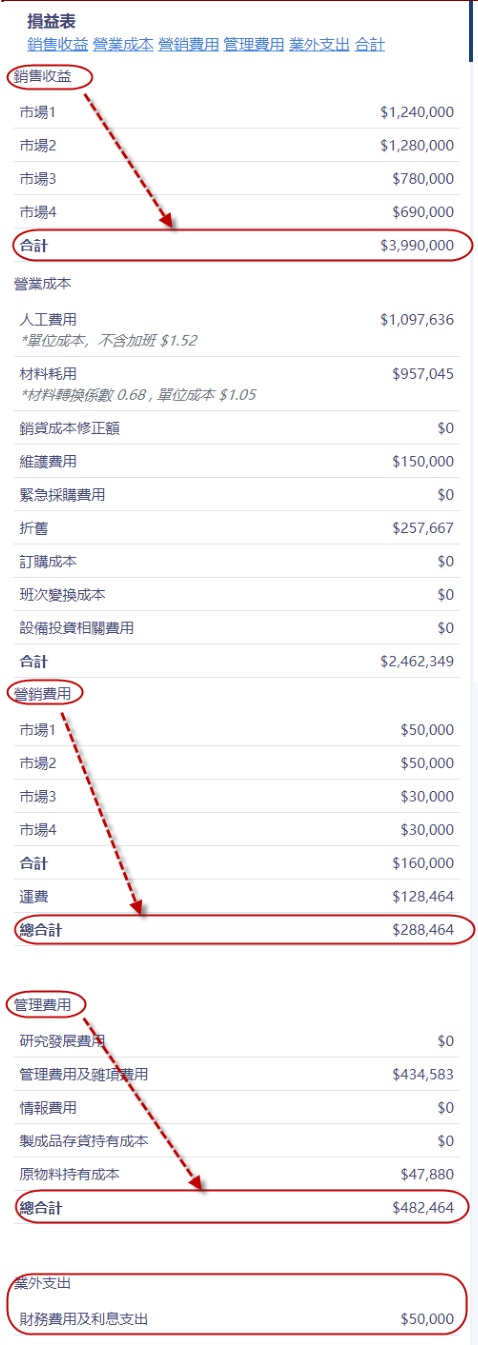

Revenue 銷售收益:

- 銷售收益 =

各市場售價 × 各市場銷售量 的總和。 - 查詢相關數位,請點選營運現況選單下的”損益表”如下圖:

| 市場1 | $13,400 |

| 市場2 | $22,750 |

| 市場3 | $30,720 |

| 市場4 | $17,160 |

| 合計 | $84,030 |

Net profit 稅後淨利:

- 稅後淨利 =

銷售收益 - 營業成本 - 行銷費用 - 管理費用 - 業外支出 – 營利事業所得稅。 - 或是直接查詢 “損益表”最下方 『稅後淨利』之數值。

- 查詢相關數位,請點選營運現況選單下的”損益表”如下圖:

| 財務費用及利息支出 | $447,421 |

| 稅前損益 | $-783,568 |

| 營利事業所得稅 | $0 |

| 稅後損益 | $-783,568 |

Expense (Expense ratio) 費用率:

- 費用率 =

(行銷費用 + 管理費用 + 業外支出) / 銷售收益。 - 查詢相關數位,請點選營運現況選單下的”損益表”如下圖:

柒、AHP 層次分析(問卷)

提供欲研究MBS 各項指標與經營成功之要素的重要程度時進行。當競賽主持人開啟 AHP 設定,學員即可在【系統功能】下查詢 AHP 問卷。(如下圖)。

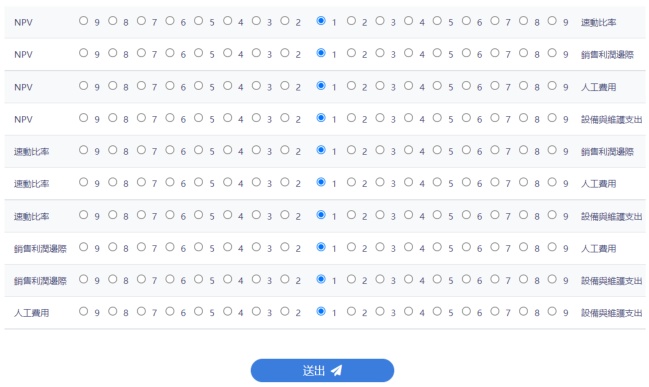

捌、加權計分內容說明

賽局計分可基於五個不同的象限(NPV 外加上平衡計分表的四個象限),選擇中所要的KPI(關鍵績效指標),並給予不同KPI 有不同的權重,權重加總100。計算中賽局最終的成果。各指標皆取平均值,進入加權計算。

(1) Category A (Financial 財務指標): (選一個指標)

- NPV 淨現值:系統自動算出。(可研究系統中【經營規則】競賽勝負標準)

- 營業淨利值:各期稅後損益值。

(2) Category B (公司內部運作): (選一個指標)

- Urgent Purchase 緊急採購比例:各期如有原物料緊急採購,則緊急採購比例 =

緊急採購數量 / 決策採購數量。 - Fill Rate 訂單滿足率:表示公司對於訂單需求的滿足程度。公式 =

(生產數量 + 製成品庫存) / 市場潛能。

(3) Category C (顧客關係): (選一個指標)

- Market share 市佔率:公司市佔情況。

- R&D effect 研發效益:各期研發後的效果 (即產品品質值)。

- Marketing Effect 行銷效益:各期行銷後的效果 (即產品形象值)。

- Dividend 股利:各期決策中所發放的股利金額。

(4) Category D (成長率): (選一個指標)

- Equipment & Maintenance expenses 設備與維護支出:即各期設備投資與維護支出費用。

- Revenue growth 銷售成長率:銷售收益的成長性。公式 =

(本期銷售收益 - 上期銷售收益) / 上期銷售收益。 - Net Profit Growth 淨利成長率:即淨利成長情況。公式 =

(本期稅後淨利 – 上期稅後淨利) / 上期稅後淨利。

(5) Category E (財務比例指標): (選一個指標)

- Times interest earned 賺得利息倍數:定義與公式可於系統【財務比率】中找到。

- Fixed-asset turnover 固定資產周轉率:定義與公式可於系統【財務比率】中找到。

- Total assets turnover 總資產周轉率:定義與公式可於系統【財務比率】中找到。

(6) Category F (獲利指標): (選一個指標)

- Net profit margin 淨利率:定義與公式可於系統【財務比率】中找到。

- Basic profit margin 基本淨利率:定義與公式可於系統【財務比率】中找到。

- ROA 資產報酬率:定義與公式可於系統【財務比率】中找到。

- ROE 股東權益報酬率:定義與公式可於系統【財務比率】中找到。

- Return on Capital Employed 資本運用報酬率:定義與公式可於系統【財務比率】中找到。

(7) Category G (供應鏈管理): (選一個指標)

- Fill Rate 訂單滿足率:表示公司對於訂單需求的滿足程度。公式 =

(生產數量 + 製成品庫存) / 市場潛能。 - Days Sales of Inventory 存貨銷售天數:

(平均存貨價值 / 營業成本) × 365 天。 (手冊原文為265天,通常為365天,此處依手冊) - Supply chain Management Cost Ratio 供應鏈管理成本:與供應鏈相關的成本對於銷售收益的比率。供應鏈管理成本包含:採購、生產、運費、倉儲等費用。公式 =

供應鏈相關成本 / 銷售收益。 - Inventory Value 存貨價值:含製成品與原物料價值。可於【資產負債表】中查尋數值。

- Days of Working Capital 營運資金天數:評估資金運作效率。公式:

(流動資產 - 流動負債) × 365 / 銷售收益。